Processo de nascimento e morte

Um processo de nascimento e morte é um caso especial do processo de Markov de tempo contínuo em que as transições de estado são de apenas dois tipos: "nascimentos", que aumentam a variável de estado em um, e "mortes", que diminuem o estado em um.[1] O nome do modelo vem de uma aplicação comum, o uso de tais modelos para representar o tamanho atual de uma população em que as transições são nascimentos e mortes literais. Processos de nascimento e morte têm muitas aplicações em demografia, teoria das filas, engenharia de desempenho, epidemiologia e biologia.[2] Eles podem ser usados, por exemplo, para estudar a evolução das bactérias, o número de pessoas com uma doença no interior de uma população ou o número de clientes em uma fila em um supermercado.[3]

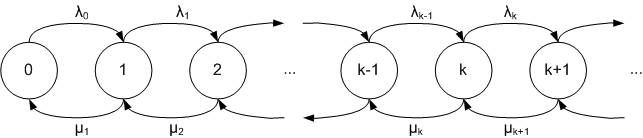

Quando um nascimento ocorre, o processo vai do estado ao estado . Quando uma morte ocorre, o processo vai do estado ao estado . O processo é especificado por taxas de nascimento e taxas de morte :

Exemplos

Um processo de nascimento puro é um processo de nascimento e morte em que para todo .

Um processo de morte puro é um processo de nascimento e morte em que para todo .

Um processo de Poisson (homogêneo) é um processo de nascimento puro em que para todo .

O modelo e o modelo , ambos usados em teoria das filas, são processos de nascimento e morte usados para descrever cliente em uma fila infinita.[4]

Uso em teoria das filas

Em teoria das filas, o processo de nascimento e morte é o exemplo mais fundamental de um modelo de fila, a fila (em notação de Kendall completa). Esta é uma fila com chegadas de Poisson, retiradas a partir de uma população infinita, servidores com tempo de serviço exponencialmente distribuído e lugares na fila. Apesar do pressuposto de uma população infinita, este modelo é bom para vários sistemas de telecomunicações.[5]

Fila

Ver artigo principal: Fila M/M/1

Ver artigo principal: Fila M/M/1A fila é uma fila com um único servidor com um buffer de tamanho infinito. Em um ambiente não aleatório, os processos de nascimento e morte em modelos de fila tendem a ser médias a longo prazo, de modo que a taxa média de chegada é dada como e o tempo médio de serviço é dado como . O processo de nascimento e morte é uma fila quando:

As equações de diferença para a probabilidade de que o sistema esteja no estado no tempo são:

Fila

A fila é uma fila multiservidor com servidores e um buffer infinito. Esta difere da fila apenas no tempo de serviço, que agora se torna:

e

com

Fila

A fila é uma fila com um único servidor com um buffer de tamanho . Esta fila tem aplicações em telecomunicações, assim como em biologia, quando uma população tem um limite de capacidade. Em telecomunicações, nós usamos novamente os parâmetros a partir da fila com:

Em biologia, particularmente no crescimento de bactérias, quando a população é zero, não há habilidade de crescer, então:

Adicionalmente, se a capacidade representar um limite em que a população morre devido à superpopulação:

As equações diferenciais para a probabilidade de que o sistema esteja no estado no tempo são:

[6]

Equilíbrio

Diz-se que uma fila está em equilíbrio se o limite existir. Para que isto seja o caso, deve ser zero.

Usando a fila como um exemplo, as equações de estado estável (estado de equilíbrio) são:

Se e para todo (o caso homogêneo), isto pode ser reduzido a:

Comportamento de limite

Em um tempo pequeno , apenas três tipos de transições são possíveis: uma morte, um nascimento ou nenhuma morte e nenhum nascimento. Se a taxa de ocorrências (por unidade de tempo) for e aquela para mortes for , então as probabilidades para as transições acima são , e respectivamente. Para um processo de população, o "nascimento" é a transição rumo a um crescimento da população em 1, enquanto a "morte" é a transição rumo a um decrescimento do tamanho da população em 1.[7]

Ver também

- Processo de Moran

- Teoria das filas

- Unidade Erlang

Referências

- ↑ Trivedi, Kishor S. (2016). Probability and Statistics with Reliability, Queuing, and Computer Science Applications (em inglês). New York, New York: John Wiley & Sons. ISBN 9781119314202. Consultado em 2 de março de 2018

- ↑ Karlin, Samuel (2014). A First Course in Stochastic Processes (em inglês). Cambridge, Massachusetts: Academic Press. ISBN 9781483268095. Consultado em 2 de março de 2018

- ↑ Nowak, Martin A. (2006). Evolutionary Dynamics. Cambridge, Massachusetts: Harvard University Press. ISBN 9780674023383. Consultado em 2 de março de 2018

- ↑ Latouche, G.; Ramaswami, V. (1999). Introduction to Matrix Analytic Methods in Stochastic Modeling (em inglês). Philadelphia, Pennsylvania: SIAM. ISBN 9780898714258. Consultado em 2 de março de 2018

- ↑ Jain, Raj (2015). Art of Computer Systems Performance Analysis: Techniques For Experimental Design Measurements Simulation and Modeling (em inglês). New York, New York: Wiley. ISBN 9781118858424. Consultado em 2 de março de 2018

- ↑ Asmussen, Søren (2003). Applied probability and queues 2 ed. New York: Springer. ISBN 0387002111. OCLC 51060198. Consultado em 2 de março de 2018

- ↑ Virtamo, J. «Birth-death processes» (PDF). Teknillinen Korkeakoulu - Tietoverkkolaboratorio. Consultado em 2 de março de 2018